电力产品作为国民经济发展的重要基础能源,其增值税征收政策在税务实践中具有重要意义。根据中国现行税收法规,电力产品的增值税征收主要遵循以下具体规定:

一、征税范围

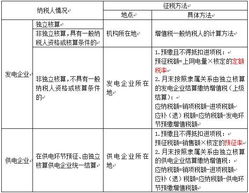

电力产品增值税的征税范围涵盖所有电力销售行为,包括发电企业销售电力、供电企业销售电力以及电力交易市场的电力交易。无论是火电、水电、风电、核电还是太阳能发电,均属于增值税应税范围。

二、计税方法

电力产品增值税主要采用一般计税方法,适用税率为13%。纳税人销售电力产品,应按照销售额和适用税率计算应纳税额。计算公式为:应纳税额=销售额×13%-进项税额。

三、特殊规定

- 县级及县级以下小型水力发电单位生产的电力,可选择按照简易计税方法依照3%征收率计算缴纳增值税。

- 发电企业与其他企业进行电力产品交易时,应按照规定开具增值税专用发票或普通发票。

- 跨省(自治区、直辖市)输电的电力产品,按照相关规定在电力输出地计算缴纳增值税。

四、发票管理

电力产品销售必须按照规定开具增值税发票。一般纳税人应开具增值税专用发票,小规模纳税人可向主管税务机关申请代开增值税专用发票。

五、征管要求

电力产品增值税实行按月申报缴纳制度。纳税人应在规定的纳税期限内向主管税务机关办理纳税申报,并缴纳税款。

六、税收优惠

符合条件的资源综合利用电力产品,如利用余热、余压生产的电力等,可享受增值税即征即退政策。

对于2014年注册税务师考试的考生而言,掌握电力产品增值税的具体规定是《税法一》第二章的重要考点。考生应重点理解电力产品增值税的计税依据、税率适用、征收方式等核心内容,并注意与其他税种的区分。

在实务操作中,分公司作为非独立法人,其电力产品销售涉及的增值税应由总公司统一核算缴纳,但具体操作需遵循相关税收管理规定。纳税人应建立健全电力产品销售台账,准确核算销售额和进项税额,确保依法合规纳税。